Jedes Unternehmen unterliegt verschiedenen Einflussfaktoren nach Maßgabe betriebswirtschaftlicher Grundsätze: Maximierung der Rückflüsse an die Unternehmenseigner, Erhalt der wirtschaftlichen Substanz und des finanziellen Fortbestands des Unternehmens, Minimierung der Abgabenbelastung des Unternehmens, um nur einige zu nennen. Sobald zusätzlich auch unterhaltsrechtliche Aspekte auf ein Unternehmen (bzw einen Unternehmer) einzuwirken beginnen, steigt der Informationsbedarf an das Informationssystem (Rechnungswesen) dieses Unternehmens: liegen Hinweise für mögliche „Gestaltungen“ der wirtschaftlichen Kennzahlen dieses Unternehmens vor? Was sind mögliche Beweggründe für diese „Gestaltungen“? Sind plausible betriebswirtschaftliche Gründe für diese Gestaltungs-Maßnahmen erkennbar, oder sind unterhaltsrechtliche Motive evident[1]?

Zeitreihenvergleiche vor und nach unterhaltsrechtlich einschneidenden Ereignissen (zB Scheidung, Auflösung des gemeinsamen Haushalts etc) können erheblich zur Beurteilung und Veranschaulichung beitragen: eine mehrjährige betriebswirtschaftliche Analyse der Einkunftsquellen eines Unterhaltspflichtigen kann wertvolle Aufschlüsse hinsichtlich eines allfälligen unterhaltsrechtlichen Anpassungsbedarfs bringen.

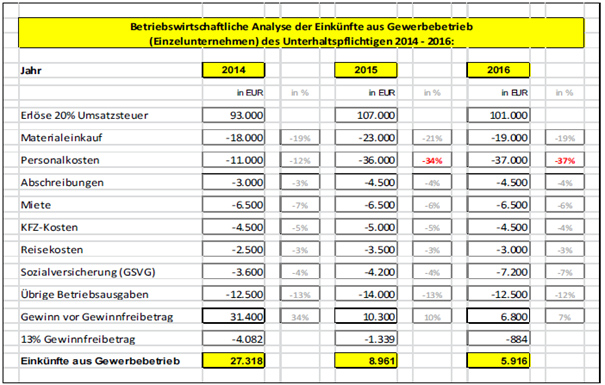

Die betriebswirtschaftliche Analyse des Gewerbebetriebs eines selbständig erwerbstätiger Unterhaltspflichtigen zeigt beispielsweise folgende Geschäftsentwicklung:

Betriebswirtschaftliche Analyse:

die Gewinne des Unterhaltspflichtigen sind in den Jahren 2015 und 2016 gegenüber dem Vorjahr 2014 erheblich gesunken. Anhand einer betriebswirtschaftlichen Detailanalyse (Darstellung der Ausgabenpositionen in Prozent der Einnahmen) ist erkennbar, dass der Gewinnrückgang überwiegend auf erhöhte Personalkosten zurückzuführen ist (rot markiert). Da die Einnahmen keine nachhaltige Steigerung zeigen, empfiehlt es sich, hinsichtlich der gestiegenen Personalkosten zusätzliche Informationen einzuholen. Insbesondere wenn die Unterhaltspflicht erst ab Beginn des untersuchten Zeitraums (zB ab dem Jahr 2014) besteht, sollte abgeklärt werden, was die Auslöser für diese zusätzlich entstandenen Personalkosten sind, inwieweit diese aus betriebswirtschaftlicher Sicht plausibel sind oder auf einer – möglicherweise unterhaltsrechtlich motivierten – „Gestaltung“ beruhen (zB ob zusätzliche Dienstnehmer in einem persönlichen Naheverhältnis zum unterhaltspflichtigen Unternehmer stehen).

Es sei darauf hingewiesen, dass die gewählten Beispiele bewusst plakativ gewählt sind, um die Tragweite möglicher unterhaltsrechtlicher Anpassungen des Einkommens eines Unterhaltspflichtigen abzustecken, um einschlägige Themenfelder aufzuzeigen und den Leser in die Lage zu versetzen, diesbezüglich „seine Sinne zu schärfen“. Ein Unterhaltspflichtiger soll keinesfalls unter „Generalverdacht“ gestellt werden, wonach er sein Einkommen vorsätzlich schmälert (bzw geschmälert darstellt). Ebenso wenig sollten aber objektive Auffälligkeiten übersehen werden. Ein sachliches Abklären und Darstellen der Gegebenheiten sollte erfolgen.

Quelle bzw. weitere Informationen:

Siart, Rudolf / Dürauer, Florian (2017): Praxishandbuch der Unterhaltsbemessung. Wien: Linde Verlag.

[1] Vgl. Siart/Dürauer, Die „Gestaltung“ des Einkommens durch Unterhaltspflichtige zur Minderung ihrer Unterhaltsverpflichtung, iFamZ 02/2009, S 80 f.

veröffentlicht: 1. Mai 2019