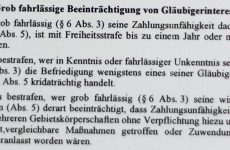

Welche betriebswirtschaftlichen Einflussfaktoren können den unterhaltsrechtlichen Einzelfall beeinflussen?

Wird ein Sachverständiger mit der Ermittlung eines unterhaltsrechtlich relevanten Einkommens beauftragt, steht er vor der Aufgabe, zunächst das relevante Informationssystem des Unterhaltspflichtigen anzufordern und auszuwerten.

Im Folgenden sollte er die unterhaltsrechtlichen Leitsätze auf den gegenständlichen Einzelfall umlegen und hierfür vom Unterhaltspflichtigen die notwendigen Zusatzinformationen für allfällige unterhaltsrechtliche Anpassungen einholen. Bei allen diesen Schritten sollten dabei betriebswirtschaftliche Grundsätze als Maßstab angelegt werden, um nicht durch ein rein mechanisches Anwenden von Leitsätzen betriebswirtschaftlich nicht zufriedenstellende Ergebnisse zu erlangen.

Aus betriebswirtschaftlicher Sicht sollten daher folgende mögliche Einflussfaktoren in die Beurteilung eins Einzelfalles einbezogen werden:

- Branche: Eine wirtschaftliche Einordnung der Branche, in welcher ein Unterhaltspflichtiger tätig ist, ermöglicht einen ersten Fremdvergleich: wenn es in „traditionellen“ Branchen (wie zB Facharztpraxen, Ziviltechniker, Rechtsberatung, Handwerker etc) zu einschneidenden Änderungen in der Umsatzentwicklung oder Aufwandsstruktur kommt, sollten die Gründe hierfür dahingehend geprüft werden, ob sie auf plausible Marktveränderungen (wirtschaftliche Gründe), oder die Ausnutzung von Gestaltungsmöglichkeiten zurückzuführen sind. Dem gegenüber sind bei „neueren“ Branchen (wie zB im Bereich neuer Medien) Schwankungen in der Geschäftsentwicklung eher systemimmanent (wobei auch hier Plausibilitätsprüfungen vorzunehmen sind).

- Entwicklungsphase: Das Entwicklungsstadium eines wirtschaftlichen Betriebes hat großen Einfluss auf dessen Leistungsfähigkeit: während Unternehmen in der Aufbauphase oft nur geringe (oder noch gar keine) Gewinne und/oder Entnahmemöglichkeiten bieten, können bereits etablierte Unternehmen stabile oder gar stark steigende Gewinnmöglichkeiten aufweisen. In gesättigten Märkten können Betriebe bereits wieder sinkenden Ertragsaussichten ausgesetzt sein. Jedenfalls empfiehlt sich ein mehrjähriger Beobachtungszeitraum.

- Zukunftsperspektiven: Wenn unter anderem auch zukünftige Zeiträume in die Unterhaltsbemessung einzubeziehen sind, ist nach Maßgabe einer betriebswirtschaftlichen Betrachtungsweise ein Trend aus den Ergebnissen der letzten Jahre abzuleiten. Die Grundlagen hierfür sind sehr sorgfältig herzuleiten, weil daraus letztlich eine (zukünftige) Unterhaltsbemessungsgrundlage ermittelt wird, deren wirtschaftliche Basis der Unterhaltspflichtige zum Zeitpunkt der Unterhaltsbemessung noch gar nicht erwirtschaftet hat.

- Gestaltungsmöglichkeiten: Insbesondere im Rahmen der Gesellschaftsformen (OG, KG, GmbH) stehen einem Unterhaltspflichtigen erhebliche Gestaltungsmöglichkeiten zur Verfügung: Gesellschaftsverträge (Ausmaß der Einflussmöglichkeit) sowie wirtschaftliche und finanzielle Verflechtungen mit dem Unterhaltspflichtigen sollten daher sorgfältig geprüft und in die Unterhaltsbemessung einbezogen werden. Aber auch bei selbständigen Einkünften bestehen nennenswerte Gestaltungsmöglichkeiten: so bestehen zB wesentliche Unterschiede bei der Gewinnermittlung. Sogenannte „Einnahmen-Ausgaben-Rechner“ erstellen mehr oder weniger eine Cash-Flow-Rechnung (Ausnahme: Abschreibungen von Anlagevermögen) und können daher mit effektiven Zahlungsflüssen unmittelbar ihr Ergebnis beeinflussen. Dem gegenüber müssen „Bilanzierer“ ihre Erträge und Aufwendungen periodengerecht abgrenzen (können dafür aber zB mittels Rückstellungen zukünftig drohende Aufwendungen vorziehen).

Quelle bzw. weitere Informationen:

Siart, Rudolf / Dürauer, Florian (2017): Praxishandbuch der Unterhaltsbemessung. Wien: Linde Verlag.

veröffentlicht: 18. Januar 2020