Beim Cashflow geht es, wie der Name schon sagt, um Geldflüsse in einem Zeitraum.

Stellen Sie sich einen Kochtopf vor. Während des Jahres rinnen von außen Umsatzerlöse in den betrieblichen Kochtopf hinein, und Ausgaben für Waren, Löhne usw hinaus.

Wenn mehr in den Topf zufließt als aus dem Topf abfließt haben wir einen positiven Cashflow – uns fließt mehr Geld zu als ab. Anders betrachtet erhöht dieser positive Cashflow übers Jahr den Füllpegel unseres Finanztopfes. Am Jahresende ist somit mehr Geld im Topf.

Mit dem Cashflow kann also die Innenfinanzierungskraft des Unternehmens festgestellt werden.

Ist er positiv, erwirtschaftet das Unternehmen Geld, das wieder neu investiert werden oder zur Abdeckung von Schulden verwendet werden kann.

Achtung: Vernünftigerweise sollten die Gewinnentnahmen bzw -ausschüttungen nicht höher als der Cashflow abzüglich der für Neuinvestitionen, Schuldentilgungen und Steuer- und Sozialversicherungsnachzahlungen notwendigen Mittel sein. Sonst geht’s der Substanz des Unternehmens an den Kragen.

Was ist aber, wenn weniger Geld in den Topf hineinfließt, als durch meine Ausgaben abfließt? Dann reduzieren sich durch diesen negativen Cashflow die Finanzmittel sukzessive, bis irgendwann der Anschreibzettel beim Greißler größer ist als die Füllmenge im Topf. Eine Lösungsmöglichkeit wäre in diesem Fall die Kreditaufnahme bei der Bank oder das Zuschießen privater Mittel. Das geht natürlich nicht grenzenlos. Aber so weit soll es gar nicht kommen!

Wie wird nun der Cashflow ermittelt? Vereinfacht gesagt holen Sie sich auch hier die Daten aus dem Rechnungswesen. Wenn Sie eine Einnahmen-Ausgaben-Rechnung machen, haben Sie schon den Cashflow errechnet. Sie stellen ja nur die Einnahmen den Ausgaben gegenüber. Das Ergebnis ist der Cashflow, vor allem, wenn noch keine Abschreibung gebucht ist. Denn die Abschreibung stellt nur eine Wertminderung dar und verursacht in aller Regel keinen Geldabfluss. Das Investitionsgut haben Sie ja schon in einem der Vorjahre gekauft, damals ist wirklich Geld abgeflossen.

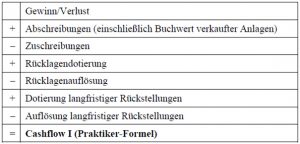

Wenn Sie eine doppelte Buchhaltung machen, ermitteln sie Cashflow nach folgender Formel. Am einfachsten ist die sogenannte Praktikerformel. Dabei werden dem Gewinn die Buchungen (Posten) hinzugerechnet, die in dem Jahr keinen Geldabfluss bewirkt haben, und jene Erträge abgezogen, die keinen Geldzufluss bewirkten.

Die EAR entspricht der direkten Ermittlung des Cashflow, weil ja die Einnahmen und Ausgaben direkt aufgezeichnet werden. Es bedarf keiner Umrechnung wie vom System der doppelten Buchhaltung.

Quelle bzw. weitere Informationen:

Rudolf Siart (2018): Einnahmen-Ausgaben-Rechnung in der Unternehmenspraxis. Wien: Linde Verlag.

veröffentlicht: 1. Mai 2019