Wenn eine Unterhaltsbemessung für zukünftige Zeiträume zu erfolgen hat, ist laut ständiger unterhaltsrechtlicher Judikatur auf die Ergebnisse der letzten drei abgeschlossenen Wirtschaftsjahre abzustellen, wobei entweder der Durchschnitt der unterhaltsrechtlichen Reingewinne oder der Durchschnitt der Privatentnahmen dieses mehrjährigen Beobachtungszeitraums heranzuziehen ist[1].

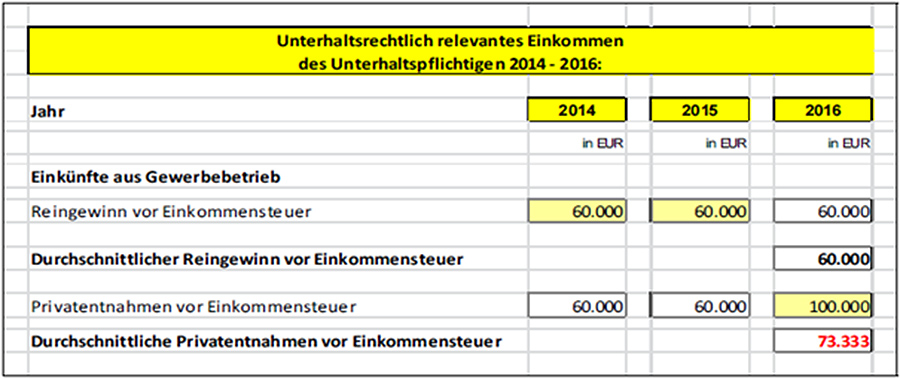

Das Unternehmen eines Unterhaltspflichtigen weist beispielsweise folgende Ergebnisse auf:

Betriebswirtschaftliche Analyse:

Im gegenständlichen Beispiel sind im Jahr 2016 die Privatentnahmen (EUR 100.000,-) höher als der Reingewinn (EUR 60.000,-) in diesem Jahr. Da in diesem Beispiel das unterhaltsrechtlich relevante Einkommen zukünftiger Zeiträume zu ermitteln ist, ist lt unterhaltsrechtlicher Judikatur eine Durchschnittsbetrachtung der letzten drei Jahre vorzunehmen. Dabei ist ein Durchschnitt entweder der Reingewinne oder der Privatentnahmen heranzuziehen (nicht die jew höheren Werte: das wäre lt Rechtsprechung nur bei der Unterhaltsermittlung für abgeschlossene, vergangene Zeiträume zulässig). Der Durchschnitt der Privatentnahmen ist über den mehrjährigen Beobachtungszeitraum gesehen mit rd EUR 73.333,- höher als der Durchschnitt der Reingewinne (rd EUR 60.000,-, jew vor Inflationsanpassung) und wäre nach einer unreflektierten Anwendung des entsprechenden, einschlägigen, unterhaltsrechtlichen Rechtssatzes als unterhaltsrechtlich relevantes Einkommen heranzuziehen.

Bei Anwendung einer betriebswirtschaftlichen Betrachtungsweise zeigt sich aber dem gegenüber, dass der Unterhaltspflichtige in den Jahren 2014 und 2015 genau so viel aus seinem Unternehmen entnommen hat, wie er in diesen Jahren erwirtschaftet hat (jew EUR 60.000,-). Im Jahr 2016 hat er erneut EUR 60.000,- erwirtschaftet, aber mit EUR 100.000,- wesentlich mehr – also „überschießend“ entnommen. Da die Mittel für diese überschießenden Entnahmen in diesem Jahr nicht aus dem Unternehmen heraus erwirtschaftet worden sind, können sie realistischer Weise nur kreditfinanziert sein (grundsätzlich möglich – allerdings wesentlich unrealistischer – wäre auch eine Gewinnthesaurierung – also ein Belassen von Gewinnen im Unternehmen – in den Jahren vor 2014, im gegenständlichen Beispiel wird aber von einer Kreditfinanzierung der überschießenden Privatentnahmen ausgegangen).

Nach Maßgabe betriebswirtschaftlicher Grundsätze kann ein Unternehmer nicht dauerhaft (über mehrere Jahre hinweg) überschießende Entnahmen mittels Kredit finanzieren, weil er dadurch sonst seine Einkunftsquelle gefährden würde. Rein praktisch gesehen könnte ein Unternehmer seine überschießenden Privatentnahmen gar nicht kreditfinanzieren, da er dauerhaft (über mehrere Jahre hinweg) nur in dem Ausmaß Kredite bekommen würde, als es seiner Verdienstmöglichkeit entspricht. Das Heranziehen des höheren Durchschnitts der Privatentnahmen als unterhaltsrechtlich relevantes Einkommen für zukünftige Zeiträume wäre daher insofern verzerrend, als die kreditfinanzierte, überschießende Privatentnahme des Jahres 2015 aus betriebswirtschaftlicher Sicht als Einmaleffekt nicht in die Zukunft projiziert werden kann. In diesem besonderen Fall wäre es daher aus betriebswirtschaftlicher Sicht angemessen, stattdessen für die Unterhaltsbemessung zukünftiger Zeiträume (ab 2017) den Durchschnitt der Reingewinne heranzuziehen. In der jüngeren OGHJudikatur wird so einer betriebswirtschaftlichen Sichtweise bereits Rechnung getragen[2].

Quelle bzw. weitere Informationen:

Siart, Rudolf / Dürauer, Florian (2017): Praxishandbuch der Unterhaltsbemessung. Wien: Linde Verlag.

[1] Vgl. Siart/Dürauer, Der Beobachtungszeitraum für die Unterhaltsbemessung bei selbständig erwerbstätigen Unterhaltspflichtigen, EF-Z 01/2008, S 9 ff.

[2] Vgl. OGH 3 Ob 16/15x, Lt Schwimann/Kolmasch, Unterhaltsrecht (2016), S 9, sind durch Erhöhung von Bankverbindlichkeiten finanzierte Entnahmen nur unter der Voraussetzung in die Unterhaltsbemessungsgrundlage einzurechnen, dass diesen Schulden noch ausreichendes Unternehmensvermögen gegenübersteht; von durch Überschuldung finanzierten Entnahmen soll der Unterhaltspflichtige hingegen keinen Unterhalt leisten müssen.

veröffentlicht: 1. Mai 2019