Im diesem Praxisfall wurde ich seitens der Versicherung des Schädigers (Futtermittelhersteller) beauftragt, ein Aktengutachten auf Basis des Gutachtens eines Amtstierarztes zur Höhe des schadenskausalen Gewinnentgangs eines Geflügelmastbetriebs infolge des Todes von 17.000 Küken aufgrund der Lieferung eines mangelhaften Futtermittels, zu erstatten.

Grundsätzlich wird die Schadenshöhe bei Verdienstentgangsfällen mit dem nicht erzielten Deckungsbeitrag bemessen. Der Deckungsbeitrag ist jener Teil des erzielten Nettoerlöses, der dem Unternehmer nach Abzug der variablen (= mengenabhängigen) Kosten verbleibt und zur „Deckung“ der Fixkosten „beiträgt“. Im gegenständlichen Fall eines geschädigten Geflügelmastbetriebs, der durch Lieferung eines falschen Futtermittels durch den Futtermittelhersteller rund die Hälfte seiner Putenherde verlor, sind die variablen Kosten bereits angefallen (Anschaffung der letztlich verendeten Putenküken), jedoch die damit zu erzielenden Umsätze ausgeblieben. Aus diesem Grund muss zusätzlich zum entgangenen Deckungsbeitrag auch die frustrierte Aufwendung der gekauften aber verstorbenen Küken entgolten werden. Dies ergibt in Summe wiederum den entgangenen Umsatz als Schaden. Der entgangene Umsatz aus dem nicht möglichen Verkauf der verendeten Tiere wird wie folgt ermittelt:

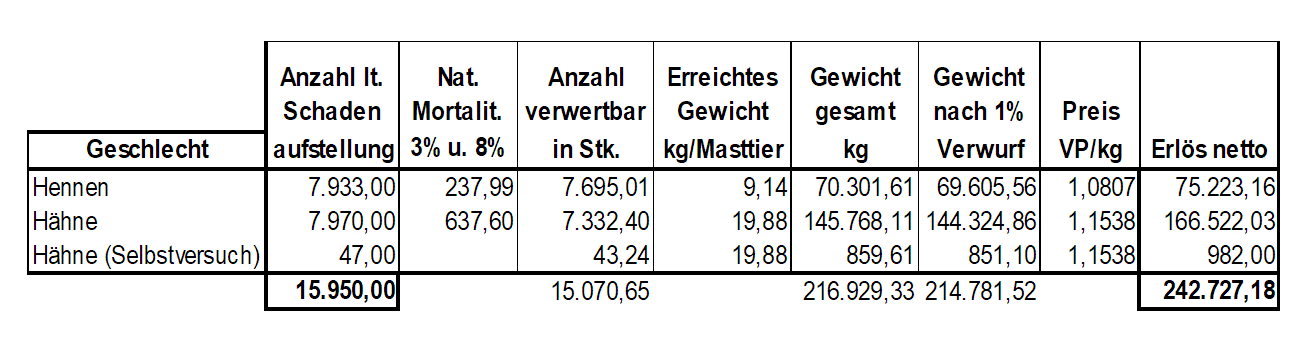

Zu den 15.903 gemeldeten Todesfällen (7.933 Hennen und 7.970 Hähne) hat der Sachverständige die 47 festgestellten Todesfälle aus dem Selbstversuch ergänzt. (Anm.: zum Beweis des schadhaften Futtermittels hat der Mastbetrieb 200 zusätzliche Puten eingekauft und mit dem schadhaften Futter gefüttert). Hierbei handelte es sich gemäß Beilage ausschließlich um männliche Küken. Wäre der Schadensfall nicht eingetreten, so wären die Küken dennoch einer natürlichen Mortalität unterworfen gewesen. Diese beträgt bei Hennen 3% und bei Hähnen 8%. Die überlebenden Masttiere (Spalte “Anzahl verwertbar in Stk“) erreichten bis zur Schlachtung per Mai 2010 ein IST-Gewicht von 9,14 kg (Hennen) bzw. 19,88 kg (Hähne). Somit hätten die verendeten Hennen ohne eingetretenen Schadensfall – unter der Prämisse derselben Entwicklung – ein Gesamtgewicht von 70.301,61 kg und die Hähne ein Gesamtgewicht von 146.627,72 kg erreicht. Das Gesamtschlachtgewicht hätte 216.929,33 kg betragen. Davon wird bei der Schlachtung durchschnittlich 1% als Verwurf abgezogen. Multipliziert mit dem im amtstierärztlichen Gutachten des Dr. XY. angeführten Preis pro Kilogramm erhält man einen schadenskausal entgangenen Umsatz von € 242.727,18.

Im Gegenzug hat sich die Geschädigte durch den Ausfall Fütterungskosten zur Mästung dieser Tiere erspart, welche in weiterer Folge in Abzug gebracht werden.

Ich habe im Befundteil die Ermittlung des durchschnittlichen Futterverbrauches pro Mastpute von der Einstallung bis zur Schlachtung ausführlich und aus den vorliegenden Unterlagen nachvollziehbar dargestellt. Demnach betragen die Futtermittel-Aufwendungen pro Mastpute und Mastperiode € 10,26, wobei in diesem Preis die Kostenersparnis durch die natürliche Mortalität bereits im Ansatz berücksichtigt ist. Auf die Anzahl der verendeten Tiere von 15.950 Stück umgelegt, kann damit die Höhe des ersparten Futtermitteleinsatzes bestimmt werden. Diese beträgt € 163.647,-.

Diese Futterkostenersparnis errechnet der Sachverständige wie folgt:

| Kosten Futterverbrauch pro Tier | 10,26 Euro |

| x Anzahl der verendeten Tiere | 15.950 Puten |

| = Ersparte (variable) Futtermittelkosten | 163.647 Euro |

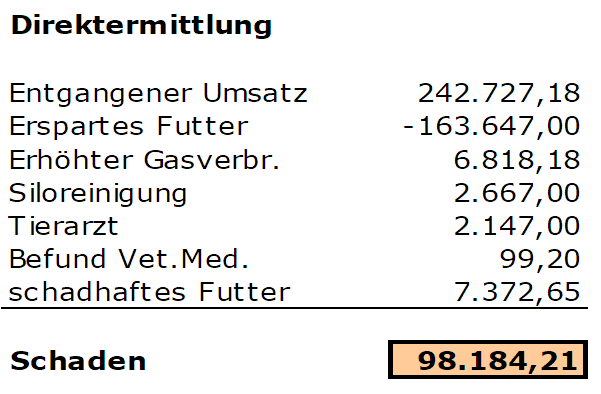

Somit kann die Aufstellung der schadenskausalen Komponenten direkt aus der Schadensmenge wie folgt angegeben werden:

1. Direkte Schadensfeststellung durch den Sachverständigen

Ausgehend von den ermittelten Beträgen für entgangene Umsätze und ersparte Futtermittel kann der Schaden direkt errechnet werden wie folgt:

In der direkten Schadensermittlung werden die schadenskausalen Aufwendungen (Erhöhter Gasverbrauch, Siloreinigung, Tierarzt- und Befundkosten), die der Aufstellung des IST-Ergebnisses im Gutachten Dr. XY. entnommen sind sowie die Kosten des schadhaften Futters, mitberücksichtigt, da diese auch tatsächlich angefallen sind. Der Schaden beträgt auf Basis der Erhebungen dieses Aktengutachtens € 98.184,21.

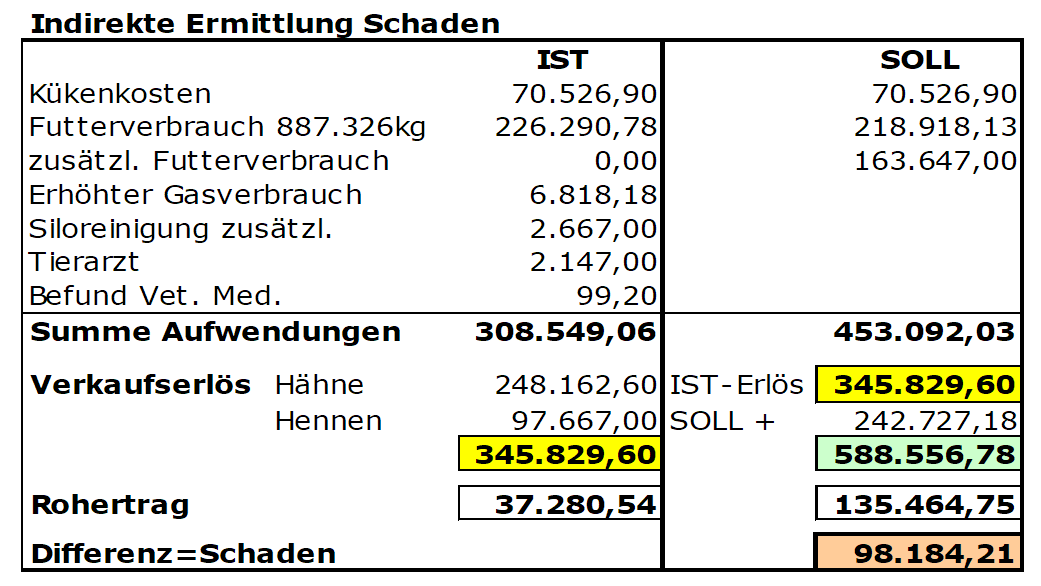

2. Indirekte Schadenfeststellung analog zum Gutachten Dr. XY. und Vergleich der Ergebnisse

Um eine bessere Vergleichbarkeit der Ergebnisse des Sachverständigen mit jenen des Gutachtens Dr. XY. zu gewährleisten, erfolgt die gegenständliche Schadensermittlung auch analog zur indirekten Methode des Sachverständigen Dr. XY., wobei das tatsächliche Ergebnis (Rohertrag bzw. Deckungsbeitrag) der Schlachtabrechnungen vom Mai 2010 (= IST-Ergebnis) mit dem fiktiven (möglichen) Ergebnis der Herde unter Ausklammerung des Schadensfalles (= SOLL-Ergebnis) verglichen wird.

Im Zuge der indirekten Schadensermittlung stellt der Sachverständige die beiden Szenarien:

- „Ergebnis mit Schadensfall“ [entsprechend der vom Sachverständigen adaptierten IST-Aufstellung aus dem Gutachten Dr. XY.

und

- „Mögliches Ergebnis ohne Schadensfall“ (unter der Annahme eines normalen Mastablaufes und unter Berücksichtigung der Ergebnisse des Befundes)

gegenüber.

Dabei entspricht die zu ermittelnde Schadenssumme der Differenz der Ergebnisse beider Szenarien:

Erläuterung der Spalte „IST“:

Die Ergebnisse und Positionen der Spalte „IST“ entsprechen der vom Sachverständigen adaptierten Aufstellung des Schlachtergebnisses unter der Prämisse, dass die Erlöse jenen der Endabrechnung gem. Beilagen entsprechen, sowie den tatsächlich angefallenen Aufwendungen gem. Beilagen. Demnach beträgt in diesem Fall der Rohertrag € 37.280,54.

Erläuterungen zur Spalte „SOLL“:

Bei normalem Mastverlauf (ohne Schadensfall) wären die anfänglichen Kosten für die Beschaffung der gesamten Kükenherde gleich wie im IST – Szenario angefallen. Der Futterverbrauch wäre jedoch abzüglich des schadhaften Futters aufgrund des Mehrbestandes bei Kosten von € 10,26 pro zusätzliche Pute um € 163.647,- höher gewesen. Sämtliche Aufwendungen im Zusammenhang mit dem Schadensfall wären aber bei normalem Mastverlauf nicht angefallen. Ausgehend von den gegebenen Küken- und Futtermittelkosten leitet der Sachverständige Gesamtaufwendungen bei Normalbetrieb iHv € 453.092,03 ab. Die errechneten SOLL-Gesamterlöse der vollständigen Herde belaufen sich bei IST-Erlösen lt. Endabrechnung auf € 588.557,-. Nach der gegenständlichen Aufstellung beträgt der SOLL-Rohertrag (Deckungsbeitrag) € 135.464,75. Verglichen mit dem Rohertrag des IST – Szenarios iHv. € 37.280,54 ergibt sich somit eine Differenz iHv. € 98.184,21 und entspricht dem Ergebnis bei direkter Ermittlung.

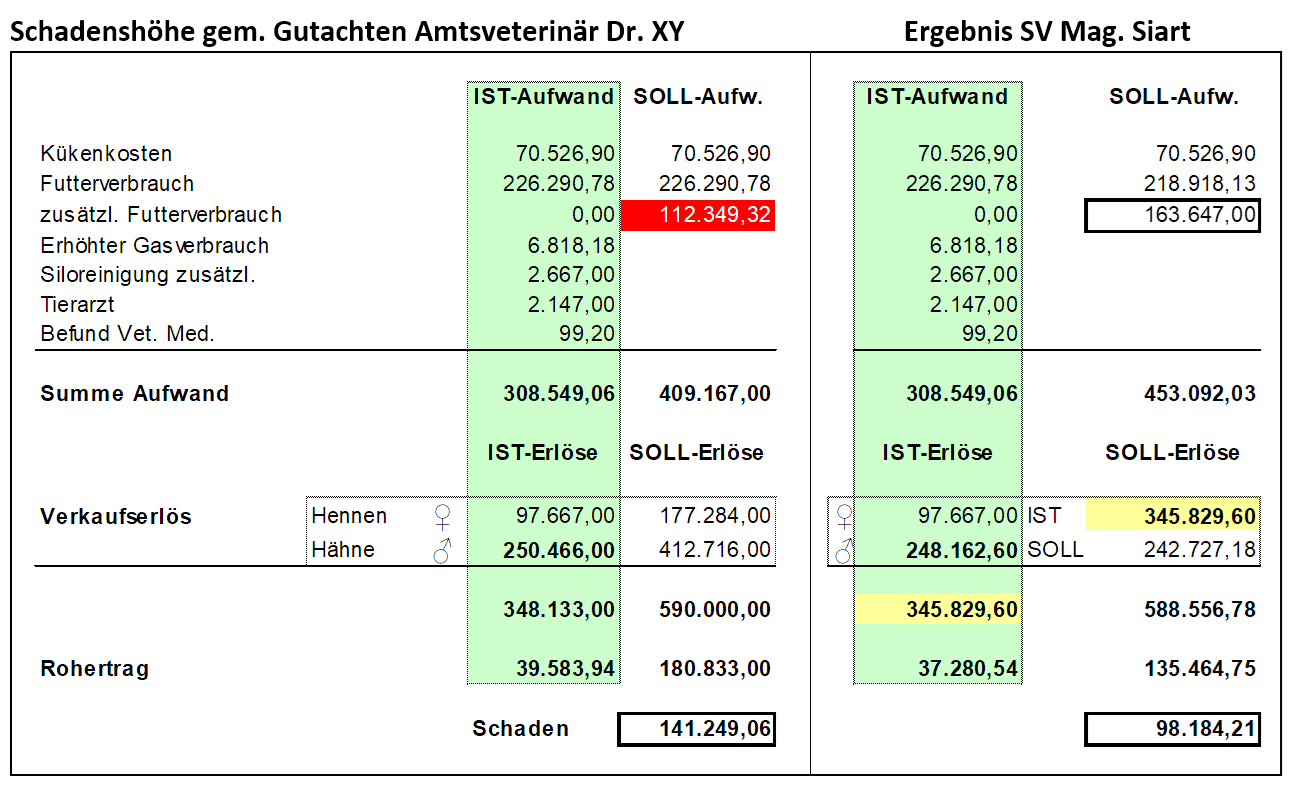

Der Sachverständige stellt in Folge die Ergebnisse der beiden Gutachten gegenüber:

Der IST-Erlös der Putenhähne lt. dem Gutachten Dr. XY. beträgt € 250.466,- anstelle der vom Sachverständigen aus den Endabrechnungen abgeleiteten € 248.162,60. Der Schaden als Differenz zwischen SOLL und IST-Rohertrag beträgt im Gutachten Dr. XY. € 141.249,-, im gegenständlichen Gutachten € 98.184,21.

Der Hauptgrund für die Abweichung der beiden Ergebnisse liegt im unterschiedlichen Ansatz der SOLL-Aufwendungen bei normalem Mastbetrieb der vollzähligen Herde. Der Sachverständige Dr. XY. führt die Grundlagen sowie die Herleitung des von ihm angesetzten Betrages iHv. € 409.167,- nicht aus. An dieser Stelle wird auf die Prüfung der Plausibilität dieses Ansatzes hingewiesen, wonach angesichts der vorgegebenen Aufwendungen für die Anschaffung der Putenküken sowie für den tatsächlichen Futterverbrauch der überlebenden Tiere, die auch im Falle des Nichteintritts des Schadens angefallen wären, nur ein Ansatz von € 112.349,32 als Differenz für die fiktive Mästung des verstorbenen Teiles der Herde verbleibt. Diese Höhe ist, zumal ein Betrag von rd. € 170.000,- nachvollziehbar wäre, wie ausgeführt wurde, nicht plausibel.

veröffentlicht: 28. Mai 2019