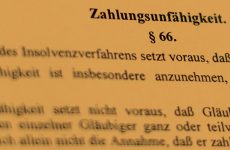

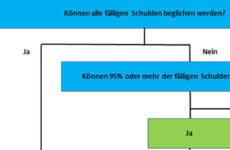

Die Feststellung der Zahlungsunfähigkeit beschäftigt sich mit der Frage, zu welchem Zeitpunkt ein Schuldner nicht mehr in der Lage war, seinen Zahlungsverpflichtungen zeitgerecht nachzukommen.

Da die Beauftragung zur Feststellung einer Zahlungsunfähigkeit meist Jahre nach der Insolvenzeröffnung erfolgt, muss im Nachhinein aus einer ex ante Sicht beurteilt werden, wann Zahlungsunfähigkeit eingetreten und wann diese allenfalls für den Geschäftsführer erkennbar gewesen ist. Es ist immer schwierig dem Grundsatz der ex ante Betrachtung nachzukommen und die Antwort hängt dabei von vielen Einschätzungsfragen zum entsprechenden Stichtag ab. Auch verhindert die meist lückenhafte Datenlage und das Fehlen wesentlicher Unterlagen die exakte Bestimmung eines Zeitpunktes, an dem Zahlungsunfähigkeit eingetreten ist.

Im Ergebnis ist sodann zumeist das Ende einer Zeitspanne feststellbar: „Zahlungsunfähigkeit ist spätestens zum Zeitpunkt XY eingetreten“.