Buchsachverständige werden oft im Rahmen von Verlassenschaftsabwicklungen von Gerichtskommissären – Notaren beauftragt, wenn durch die Erben aufgrund geringen Einblicks oder aus Risikoüberlegungen lediglich bedingte Erberklärungen abgegeben werden und sohin das Unternehmen des Erblassers bewertet werden muss.

In diesem Fall ist im Verlassenschaftsgutachten der Wert des Unternehmens oder des Unternehmensteiles zu ermitteln. Methodisch unterscheidet sich das Verlassenschaftsgutachten nicht von einer herkömmlichen Unternehmensbewertung. Lediglich der Zweck der Bewertung ist ein anderer.

Bei Bewertungen im Rahmen von Verlassenschaften im KMU-Bereich ist – immer auch in besonderem Maße auf die Personenbezogenheit bzw. den Einfluss der Unternehmerpersönlichkeit des Verstorbenen Bedacht zu nehmen. In kleinen Familienunternehmen ist in der Regel unabhängig von der Rechtsform eine hohe Personenbezogenheit eines Geschäftsführers oder eines im operativen Geschäft eingebundenen Gesellschafters zum Unternehmen gegeben. Diese Person hat oft sämtliche Kundenkontakte und Lieferantenbeziehungen geknüpft und aufrechterhalten. Sie stellt den oft einzigen Bezugspunkt zwischen Kunden und Geschäft dar. Fällt eine solche zentrale ertragsgenerierende Person weg, ist dies oft einschneidend und maßgeblich für den weiteren Geschäftsverlauf.

Denn entgegen der nachvollziehbaren Tendenz sich bei Todesfällen mit der Vergangenheit des Verstorbenen auseinander zu setzen, definiert sich der geschaffene Wert des Unternehmens des Verstorbenen zum Todeszeitpunkt als abgezinster Barwert der in der Zukunft damit zu erzielenden Überschüsse. Bei entsprechend hoher Personenbezogenheit kann vor diesem Hintergrund der Tod einer Unternehmerpersönlichkeit oft wertvernichtend bzw. sehr einschränkend sein.

Ein Beispiel aus der Praxis

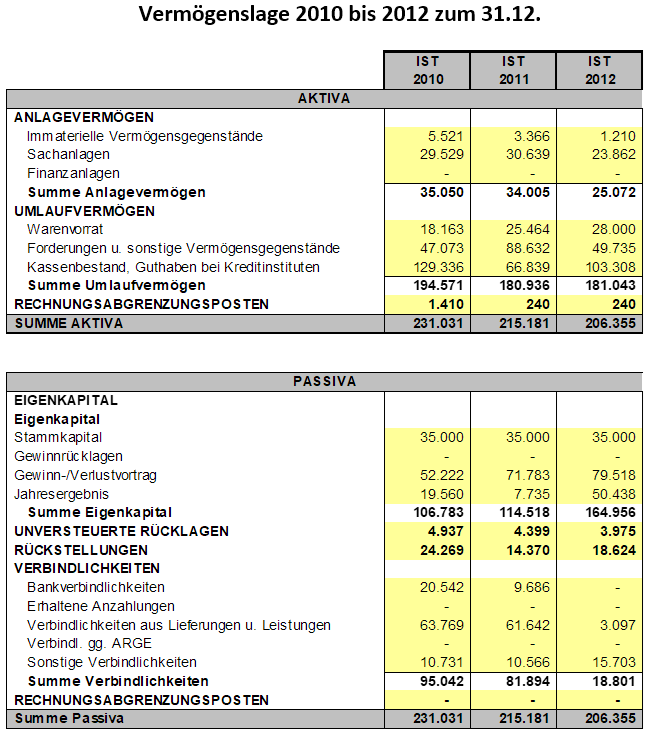

Kurz vor Silvester 2012 stirbt der Maler-Meister T., Geschäftsführer und 100%iger Gesellschafter der „Maler GmbH“. Die Maler GmbH, zeigt folgende Vermögens- und Ertragslage in den Jahren vor seinem Tod:

Das Eigenkapital ist positiv und konnte in den letzten Jahren erhöht werden. Insbesondere im Jahr 2012 wurde ein im Vergleich zu den beiden Vorjahren hoher Jahresgewinn erzielt und weist das Unternehmen zum 31.12.2012, der aufgrund des Todestages des Unternehmers T auch der Stichtag zur Ermittlung des Werts des in die Verlassenschaft übergehenden Anteils ist, auch keine Bankverbindlichkeiten mehr auf. Es erfolgten keine Gewinnausschüttungen und wurde das Jahresergebnis jeweils vorgetragen. Der Bilanzgewinn zum 31.12.2012 beträgt sohin EUR 129.956,-.

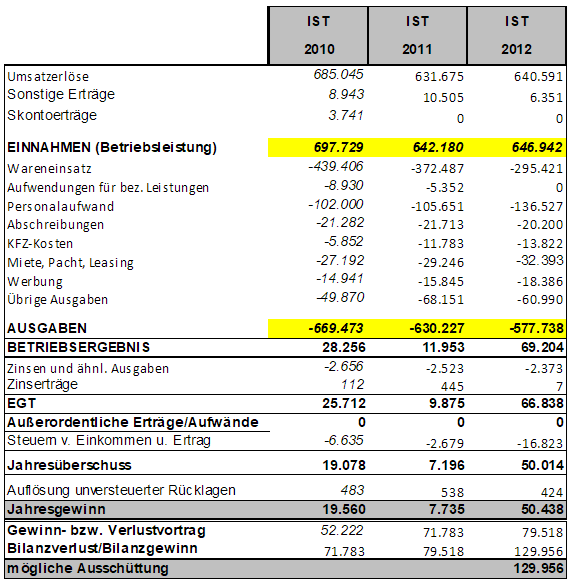

Die Ertragslage in diesen Jahren zeigt folgendes Bild:

Der signifikante Anstieg des Jahresgewinns im Jahr 2012 resultiert – trotz leichten Rückgangs der Umsätze nach 2010 – überwiegend aus einer massiven Senkung des Wareneinsatzes. Das Geschäftsführergehalt des Herrn T ist fremdüblich und im Personalaufwand enthalten.

Es liegt augenscheinlich ein gesundes, positiv wirtschaftendes und annähernd schuldenfreies Unternehmen vor (Anm.: in der Unternehmensbewertung kommt es auf die künftig erzielbaren Gewinne bzw. Entnahmemöglichkeiten in der Zukunft an).

Würde man daher den Todesfall ausklammern und von einer unveränderten Fortführung des bestehenden Unternehmens ausgehen, wofür zwingend eine Planungsrechnung anzustellen ist, kann eine anzustellende Planung auch weiterhin von Überschüssen ausgehen.

Allerdings liegen im gegenständlichen Fall folgende zusätzlichen Informationen vor, die in die Planung miteinfließen müssen:

Der Steuerberater der „Maler GmbH“ teilte mit, dass die wirtschaftliche Entwicklung durch das Fehlen des bisherigen Geschäftsführers (Anm. SV: Herrn T.) als rückläufig einzustufen ist und belegt dies durch Vorlage der Saldenliste des ersten Halbjahres 2013 nach dem Tod Ts. Dies wird damit begründet, dass das Fehlen der Unternehmerpersönlichkeit bislang nicht ersetzt werden kann. Darüber hinaus gab die Witwe des Verstorbenen in einem telefonischen Gespräch mit dem Sachverständigen an, dass der Verstorbene den überwiegenden Teil der Aufträge lukriert habe.

Bewertungstheoretisch sind bei personengebundenen Unternehmen Erfolgsbeiträge, welche durch den Eigner begründet sind und in der Zukunft nicht weiter realisiert werden können, aus der Prognose der finanziellen Überschüsse auszuscheiden.

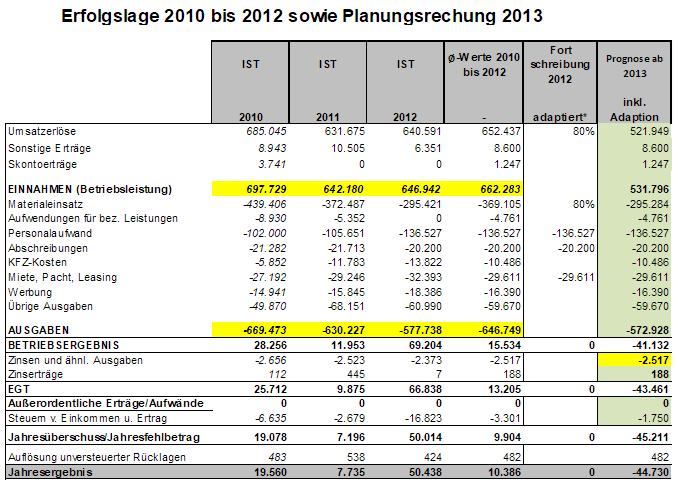

Auf Grundlage der Aussagen des steuerlichen Vertreters sowie der Witwe, wonach der „überwiegende“ Teil der Aufträge durch den Verstorbenen lukriert worden sei, dessen Kontakte schwer oder gar nicht zu ersetzen seien und daher die wirtschaftliche Entwicklung rückläufig einzustufen sei, setzt der Sachverständige einen Umsatzrückgang von 20% an. Dies stellt einen optimistischen Ansatz dar, zumal der Begriff „überwiegend“ üblicherweise ein Ausmaß von mehr als 50% indiziert. Die vorgelegten Saldenlisten des ersten Halbjahres 2013 bestätigen jedenfalls einen Umsatzrückgang von 20% und wird sohin ein solcher in der Planung berücksichtigt. Zugleich bedeutet ein Umsatzrückgang auch, dass der Materialeinsatz entsprechend sinkt, da dieser idR von den Umsätzen abhängt bzw variabel ist. Mit Ausnahme des Personalaufwandes und der Abschreibungen, die vereinfachend für dieses Beispiel unverändert vom Jahr 2012 ausgehend fortgeführt werden, werden die restlichen Aufwands- und Ertragskonten als Durchschnitt der Jahre 2010 bis 2012 angesetzt. Folgende Planperiode für das Jahr 2013 zeigt auf Basis dieser Überlegungen folgendes Bild:

Aus der oben angeführten Planungsrechnung ist zu sehen, dass für das Plan-Geschäftsjahr 2013 ein voraussichtlicher Jahresverlust von rund EUR 44.700 und sohin kein positiver Ertragswert zu erwarten ist. Dem zu Folge hat der Sachverständige mangels eines positiven Ertragswerts im gegenständlichem Fall den Liquidationswert zur Bewertung des Unternehmens heranzuziehen, auf welchen im Folgenden näher eingegangen wird.

Liquidationswert

Da auf Basis der Fortführung des gegenwärtigen Unternehmenskonzepts für die Zukunft keine positiven Periodenerfolge zu erwarten sind, ergibt sich der Unternehmenswert aus dem Barwert des aus der Liquidation des betriebsnotwendigen Vermögens erzielbaren Überschusses. Der Liquidationswert stellt immer die Untergrenze des Unternehmenswerts dar.

Dabei ergibt sich der Liquidationsüberschuss als Differenz aus den Brutto-Liquidationserlösen und den Schulden, sonstigen Lasten und Liquidationskosten.

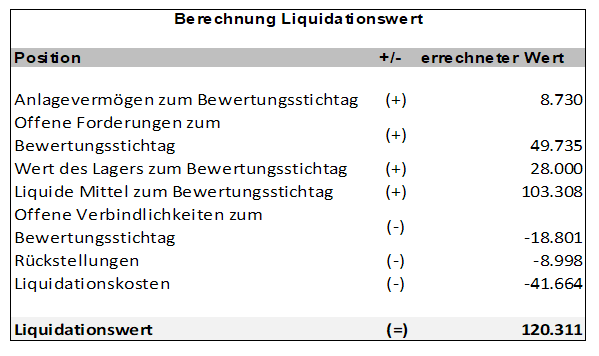

Zur Ermittlung des Liquidationswerts werden folgende Positionen herangezogen:

Zur Feststellung der Liquidationswerte der einzelnen Vermögensgegenstände (Sachanlagen, Vorräte etc) sohin zur Feststellung, um welchen geschätzten Preis der Vermögensgegenstand einzeln veräußert werden kann, empfiehlt sich die Beauftragung branchenerfahrener Schätzgutachter. In diesem Praxisbeispiel beträgt der Liquidationswert wie folgt:

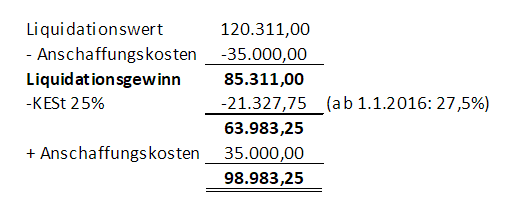

Auf Gesellschafter-Ebene ist dann noch die Kapitalertragsteuer (KESt) zu berücksichtigen.

Hierfür sind vom ermittelten Liquidationswert die Anschaffungskosten (entspricht dem eingezahlten Stammkapital) abzuziehen, um den Liquidationsgewinn zu ermitteln. Vom Liquidationsgewinn ist die KESt wie folgt in Abzug zu bringen:

Der Liquidationswert beträgt in diesem Praxisbeispiel somit EUR 98.983,25.

veröffentlicht: 30. Mai 2019