Dieser Beitrag wurde veröffentlicht auf Top-Leader.

Jeder Unternehmer – egal wie groß die Einheit ist, muss sich darum kümmern, dass sein Unternehmen ausgewogen finanziert ist. Die Betriebswirtschaft gibt dafür Mechanismen und Routinen her.

Wenn fällige Schulden aus irgendwelchen Gründen über eine gewisse Zeit nicht mehr fristgerecht bezahlt werden können und nicht nur eine Zahlungsstockung angenommen werden kann, ist die Insolvenz oft unausweichlich.

Der Zeitpunkt der Feststellung der Zahlungsunfähigkeit wird dann oft im Nachhinein in mitunter unausweichlichen Gerichtsverfahren bestimmt. Die Methode ist vom Grundsatz her einfach, in der Praxis jedoch meist sehr komplex:

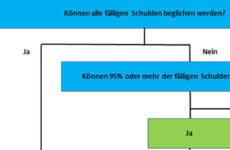

Sind zu einem Stichtag so wenig parate Mitteln (Bargeld, Bankguthaben) vorhanden, dass eine Lücke zu den, zum Stichtag fälligen Verbindlichkeiten von mehr als 5% besteht, wird Zahlungsunfähigkeit unterstellt – außer “ wenn der Schuldner „voraussichtlich“ und „alsbald“ seine fälligen Schulden zur Gänze bezahlen wird können“ (OGH 3 Ob 99/10w vom 19.01.2011). Diese Frist darf gemäß OGH im Durchschnittsfall 3 – höchstens etwa 5 – Monate nicht übersteigen.

Die Frage ist ob die Mittel alsbald beschafft werden können und die Überlegungen dazu verlässlich plausibel sind!

Strafrecht

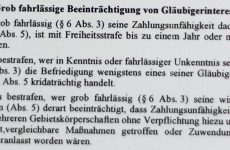

Neben insolvenzrechtlichen Problemen kann auch strafrechtlicher Ärger drohen. Gemäß § 159 StGB liegt der Tatbestand der grob fahrlässigen Beeinträchtigung von Gläubigerinteressen etwa dann vor, wenn vereinfacht gesagt die Zahlungsunfähigkeit durch kridaträchtiges Handeln, wie zB außergewöhnlich riskante Geschäfte oder übermäßigen mit der Leistungsfähigkeit in auffallendem Widerspruch stehenden Aufwand herbeigeführt wird.

Das Ganze wird dadurch schwierig, dass der Zeitpunkt der Zahlungsunfähigkeit im Nachhinein durch Sachverständige festgestellt wird und oft die zur Verfügung stehende Information inkomplett ist. Oft lässt sich auch über die von Sachverständigen angewandten Methoden trefflich diskutieren.

In dem einen oder anderen Fall wird auch betrügerische Krida nach § 156 StGB unterstellt, wenn das Gericht davon ausgeht, dass bspw. ein Gläubigerschaden in Kauf genommen wurde.

Im Strafverfahren kommt es insbesondere auch auf die sogenannte subjektive Tatseite an – salopp formuliert – was hat sich der Beschuldigte gedacht oder nicht bzw. was hat dieser in Kauf genommen. Informationen im Nachhinein zusammenzustellen ist da oft schwierig.

Es empfiehlt sich daher in Zeiten der Krise zu dokumentieren, zu dokumentieren, zu dokumentieren!

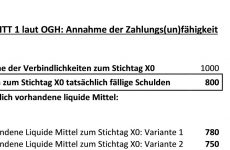

Beispielsweise zu einem Stichtag:

| Fällige Verbindlichkeiten | |

| – | Parate Mittel |

| = | Überdeckung/Unterdeckung |

Ist die Unterdeckung > 5% der fälligen Verbindlichkeiten, ist zu überlegen auf Grund welcher Einschätzungen und Überlegungen und mit welcher Wahrscheinlichkeit alle fälligen Schulden im Durchschnittsfall in 3 (max. 5) Monaten zur Gänze bezahlt werden können.

Bspw. durch alsbald beschaffbare Mittel:

- Innenfinanzierung (kurzfristige Freisetzung von Mitteln, erwarteter positiver Cashflow)

- Außenfinanzierung (Aufnahme langfristiger Kredite, Gesellschafterzuschuss, Einlagen…)

Wichtig ist, dass die Einschätzungen plausibel sind („keine weißen Ritter“) und durch die Dokumentationen die Einschätzungen und Aussichten in der speziellen Situation und das vom Gesetz geforderte redliche unternehmerische Handeln nachgewiesen werden können.

Die Wirtschaft und die Praxis sind jedoch so vielfältig, dass dieses Thema hier nur angerissen werden kann und jeweils auf den Einzelfall eingegangen werden muss.

Haben Sie Fragen? Rufen Sie uns einfach an!

Prof. Mag. Rudolf Siart, Mag. René Lipkovich,

Buchsachverständiger, Wirtschaftsprüfer und Steuerberater in Wien,

SLT Gutachten GmbH

SLT Siart Lipkovich + Team GmbH & Co KG

1160 Wien

Thaliastraße 85

Tel: 01 4931399-0

e-mail: slt@slt.at

Stand: 29.03.2021, Haftung ausgeschlossen.

veröffentlicht: 9. April 2021