veröffentlicht: 22. April 2019

Siart, R. / Dürauer, F. (2008). In: iFamZ, 2008, 5, S. 248.

veröffentlicht: 22. April 2019

Alle Beiträge der verwandten Kategorie(n):

| War dieser Artikel interessant für Sie? einfach weitersagen: |

Ein Plädoyer für die dynamische Interpretation. In: Taxlex, 2006, 8a, S. 459-465.

...weiterlesen!

Siart, R. / Dürauer, F. (2008). In: iFamZ, 2008, 2, S. 68-69.

...weiterlesen!

Siart, R. / Dürauer, F. (2008) - In: iFamZ, 2008, 3, S....

...weiterlesen!

Siart, R. / Dürauer, F. (2008). In: iFamZ, 2008, 4, S. 176.

...weiterlesen!

Siart, R. / Dürauer, F. (2008). In: iFamZ, 2008, 6, S. 308.

...weiterlesen!

Siart, R. / Dürauer, F. (2008). In: EF-Z, 2008, 1, S. 9-13.

...weiterlesen!

Siart, R. / Dürauer, F. (2009). In: iFamZ, 2009, 2, S. 80-81.

...weiterlesen!

Siart, R. / Dürauer, F. (2009). In: iFamZ, 2009, 6, S. 343.

...weiterlesen!

Siart, R. / Dürauer, F. (2009). In: EF-Z, 2009, 2, S. 48-53.

...weiterlesen!

Siart, R. / Dürauer, F. (2010). In: EF-Z, 2010, 5, S. 183-187.

...weiterlesen!

Siart, Rudolf / Stegmayer, Dominik (2010). In: SWK, 2010, 8, S. 364-368.

...weiterlesen!

Siart, Rudolf / Eckert, Helge (2011). In: SWK, 2011, 19, S.732-736.

...weiterlesen!

Wann ist ein Schuldner (nicht mehr) in der Lage, seinen Zahlungsverpflichtungen zeitgerecht nachzukommen?

Judikatur zum Unterhalt ist oft kasuistisch und fallbezogen, der Überblick nicht immer leicht.

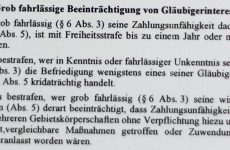

insbesondere §146 StGB, §153 StGB, §156 StGB, §159 StGB, §163a und §163b StGB.

Im betrieblichen Bereich entspricht der Verdienstentgang dem verlorenen Deckungsbeitrag.

Privatgutachten als wesentliche Hilfe um zum Recht zu kommen.

Schätzmethoden im Abgabenverfahren haben oft nicht den für Strafverfahren notwendigen Sicherheitsgrad.

Auch hochkomplexe Rechenmethoden helfen nicht bei unplausiblen Daten, Annahmen und Prognosen.

Wenn klar ist, dass das Unternehmen eingestellt wird, ist nur der Liquidationswert zu berechnen.

SLT Gutachten GmbH

Wirtschaftsprüfungs- und Steuerberatungsgesellschaft

Thaliastraße 85

1160 Wien

Telefon: +43 (1) 493 13 99

Fax: +43 (1) 493 13 99 – 38

Email: office@slt-gutachten.at

kontakt | suche | mobile version | sitemap | impressum - datenschutz - haftung