Die Kennzahl Working Capital ist jene Kennzahl, die zur Beobachtung des kurzfristigen Bereichs der Finanzierung unbedingt notwendig ist. Den kurzfristig realisierbaren Vermögenswerten werden die kurzfristig fälligen Verpflichtungen gegenübergestellt.

Wenn die kurzfristigen Mittel den kurzfristigen Schulden gegenübergestellt werden, kann man feststellen, ob ein positives Working Capital – also ein Puffer an finanziellen Mitteln für die Zukunft – oder ein negatives Working Capital vorliegt.

Im ersten Fall sind die Mittel größer als die Schulden, in zweiten ist es umgekehrt. Da kann es dann kritisch werden. Es ist die Frage zu stellen, wie schnell das Minus abgebaut werden kann oder eben nicht abgebaut werden kann. Dann stehen tiefergehende Überlegungen und Entscheidungen an.

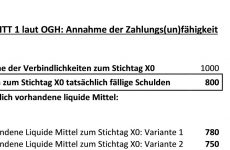

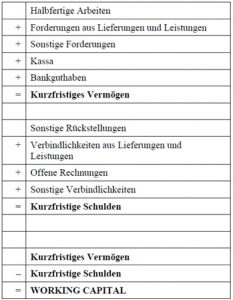

Die Daten für die nachfolgende Gegenüberstellung ergeben sich aus dem Rechnungswesen, wobei eine doppelte Buchhaltung die Daten schon fast fertig parat hat – die EAR nicht. Es muss auf bilanzielle Werte umgerechnet werden. Auflistungen wie oben werden in folgendem Schema zusammengefasst:

Das Working Capital gibt somit Auskunft über die Liquidität des Unternehmens zu einem Stichtag. Mit Hilfe dieser Kennzahl kann ermittelt werden, inwiefern ein Unternehmen zum Stichtag seinen Zahlungsverpflichtungen nachkommen kann.

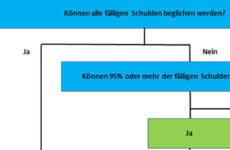

Ist das Working Capital eines Unternehmens negativ, so bedeutet das, dass das kurzfristig liquidierbare Vermögen nicht ausreicht, um den kurzfristig fälligen Schulden (kurzfristige Effektivverschuldung) nachzukommen. In einer Zukunftsbetrachtung ist der erwartete Cashflow einzubeziehen (Cashflow-Schuldenrate).

Das Unternehmen kann somit mit den selbst erwirtschafteten Mitteln seinen Zahlungsverpflichtungen rechtzeitig nachkommen – oder nicht. Es muss dann andere Finanzierungsmöglichkeiten, zum Beispiel Fremdfinanzierung, nutzen. In diesem Zusammenhang stellt sich jedoch die Frage, ob die Verpflichtungen aus der Fremdfinanzierung bewältigt werden können.

Achtung: Hält dieser Zustand länger an, droht eine Insolvenz, sprich Zahlungsunfähigkeit. Hier muss schnell gehandelt werden, da ansonsten eine zivilrechtlich und strafrechtlich relevante Zahlungsunfähigkeit eintreten kann. Der erste Schritt ist die Erstellung einer (aktualisierten) Finanzplanung. Vom Ergebnis dieser Prognose hängen die weiteren notwendigen Maßnahmen ab.

Quelle bzw. weitere Informationen:

Rudolf Siart (2018): Einnahmen-Ausgaben-Rechnung in der Unternehmenspraxis. Wien: Linde Verlag.

veröffentlicht: 1. Mai 2019