Betriebswirtschaft – eine Alltagsübersetzung. Wir haben die wichtigsten BWL-Begriffe für Sie in einem Glossar aufgelistet – einfach, übersichtlich und verständlich erklärt!

Betriebswirtschaft – eine Alltagsübersetzung

Beim Umgang mit Gutachten können Begriffe auftauchen, die im ersten Moment komplex erscheinen.

Aber lassen Sie sich davon nicht abschrecken. Es steckt in allem der Hausverstand. Wir haben die wichtigsten BWL-Begriffe für Sie in einem Glossar aufgelistet – einfach, übersichtlich und verständlich erklärt – alles, von A bis Z!

Stichworte

A

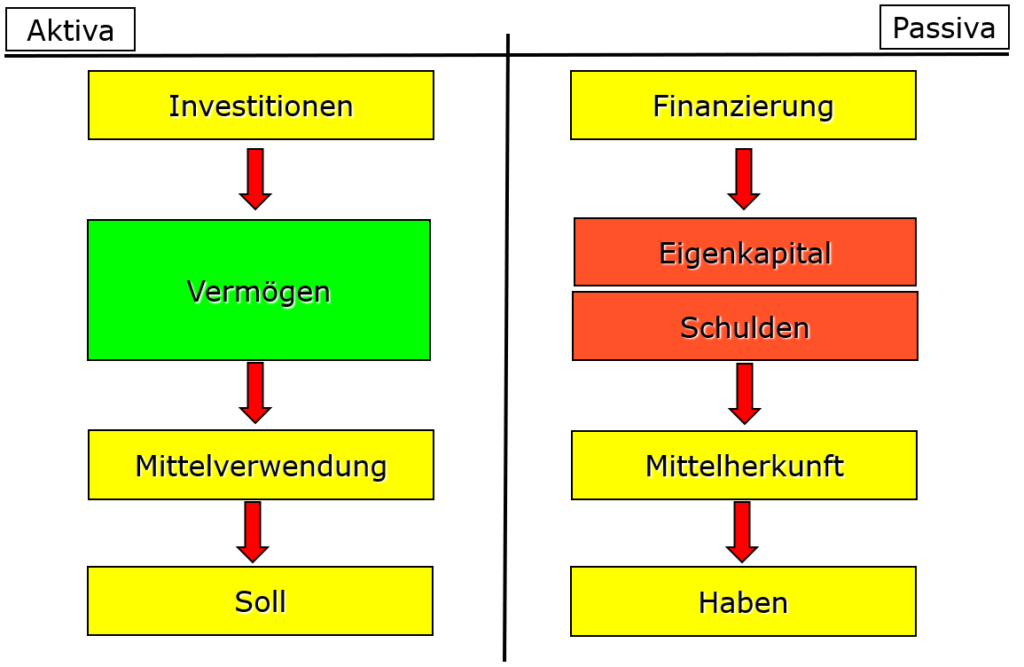

Aktiva

Alsbald beschaffbare Mittel

Anlagevermögen

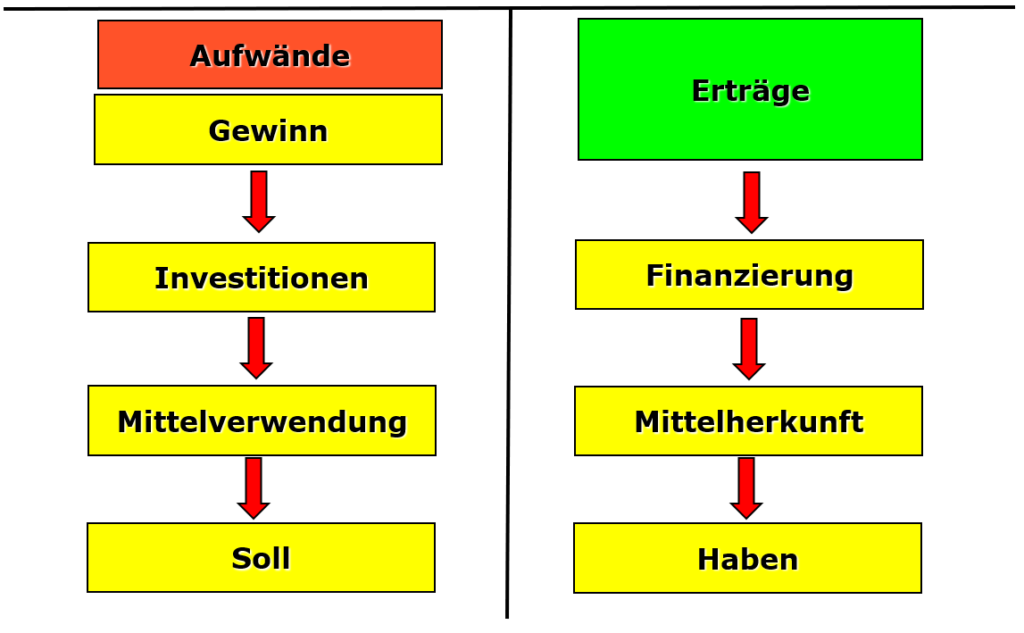

Aufwand

Ausgabe

Ausgangsrechnung

Außenfinanzierung

Auszahlung

B

Bilanz

Break-Even-Point (Gewinnschwelle)

C

Cash Break-Even

Cash Flow

D

Deckungsbeitrag

E

Eigenfinanzierung

Eigenkapital

Eingangsrechnung

Einnahme

Einnahmen- /Ausgangsrechnung

Einzahlung

Ertrag

F

Finanzierung

Finanzplan

Fixkosten

Forderungen

Fortbestehensprognose

Fremdfinanzierung

Fremdkapital

Fristigkeiten (kurz, lang)

G

Gewinn- und Verlustrechnung (GuV)

I

Innenfinanzierung

Inventur

J

Jahresabschluss

K

kurzfristige Effektivverschuldung

Kurzfristige Schulden

Kurzfristiges Vermögen

L

Liquidität

Liquiditätsbilanz

P

Passiva

Planbilanz

R

Rückstellungen

S

Stille Reserven

U

Überschuldung

Umlaufvermögen

Unternehmerlohn

V

Variable Kosten

Verbindlichkeiten

W

Working Capital

Z

Zahlungs(un)fähigkeit

Zeigen die Vermögenswerte eines Unternehmens.

Mittel die sich rechtzeitig (durchschnittlich innerhalb von 3 Monaten) beschaffen lassen, um fällige Schulden zu zahlen.

-> Mittel aus dem Betrieb – Cash Flow, Eigenfinanzierung, Fremdfinanzierung (bspw. Bankkredite).

Umfasst die Vermögensgegenstände, die dem Geschäftsbetrieb langfristig dienen sollen – Widmung – (bspw. Immobilien, Grundstücke oder Maschinen).

In diesen Vermögenswerten sind Gelder längerfristig gebunden.

Mitteleinsatz zur Leistungserbringung (bspw. Wareneinkauf um Umsatz zu erzielen, Miete des Lagers, etc.).

Betrieblicher Mittelabfluss, Aufwand wird durch Bezahlung zur Ausgabe.

Einsatz von finanziellen Mitteln zur Erzielung der Einnahmen.

Rechnungen die ein Unternehmen an Kunden stellt, nachdem Liefer- oder Leistungsvertrag erfüllt ist.

Achtung – Forderungen die im Insolvenzverfahren angemeldet sind, sind aus der Sicht des Schuldners Verbindlichkeiten.

Teil der Eigenfinanzierung, wenn durch Gesellschafter Eigenkapital zugeführt wird.

– oder Fremdfinanzierung, wenn durch Gläubiger Fremdkapital zur Verfügung gestellt wird.

Abfluss an Zahlungsmitteln aus dem Zahlungsmittelbestand (Kassabestand, Bankguthaben, usw.).

Erfasst die Bestände an Vermögen, Schulden und Eigenkapital zu einem Stichtag.

Die Bilanzsumme der beiden Seiten muss gleich groß sein.

Das Informationssystem Bilanz (Rechnungswesen):

Punkt, an dem die Erträge (Umsatz) die Kosten decken.

Nach Erreichen dieses Punktes wird Gewinn erzielt.

Sehen sie dazu auch unseren Break-Even-Point-Rechner:

https://www.slt-steuerberatung.at/tools-news/berechnungstools/break-even-punkt-rechner/

Unterscheidet sich zum normalen Break-Even-Point, in dem es den

Gewinn als eine fiktive (auf den Zufluss bezogen) Größe betrachtet.

Der Cash Break-Even bezeichnet den Punkt, an dem das Unternehmen ausreichend Einnahmen erzielt hat, um die liquiditätswirksamen Ausgaben zu decken.

Er zeigt also, ab welchem Umsatz das Unternehmen operativ liquide bleibt, ohne auf externe Finanzmittel angewiesen zu sein.

Saldo der Ein- und Auszahlungen innerhalb einer bestimmten Periode.

Ermöglicht Aussagen zur Innenfinanzierung oder Liquidität.

Direkte oder indirekte Methode:

Direkte Methode:

Indirekte Methode

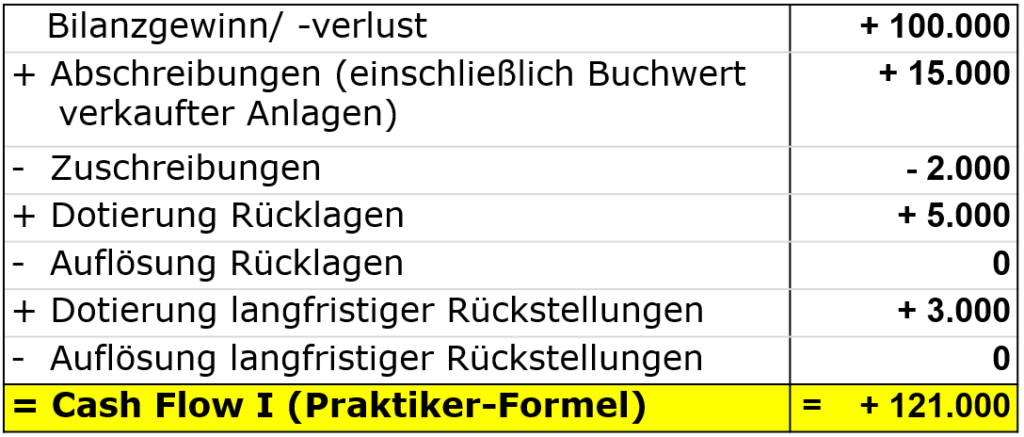

Der Cash-Flow (Flussgröße)

Cash Flow I nach der Praktikermethode:

Der Deckungsbeitrag ist die Differenz zwischen dem erzielten Umsatz und den variablen Kosten.

-> Betrag, der zur Deckung der Fixkosten überbleibt.

Deckungsbeitragsrechnung:

| Umsatz | |

| – | variable Kosten |

| = | Deckungsbeitrag |

| – | fixe Kosten |

| = | Gewinn |

Ist ein Schaden entstanden, entspricht der Schaden idR dem Deckungsbeitrag und ergibt sich daher wie folgt:

| Entgangener Umsatz | |

| – | ersparte variable Kosten |

| = | erlittener Schaden |

Hinweis: einzusparende Sprungfixkosten beachten!

Eigenkapital, welches z. B. durch Gesellschafter zur Verfügung gestellt wird (Außenfinanzierung),

oder durch das eigene operative Geschäft erwirtschaftet wird (Innenfinanzierung) und im Unternehmen belassen wird.

Das Eigenkapital ist das vom Unternehmer eingebrachte/belassene Kapital und ergibt sich aus dem Saldo (der Differenz) von Vermögen und Schulden.

Rechnungen, die ein Unternehmen bspw. von Lieferanten erhält und klarerweise bezahlen muss.

Betrieblicher Mittelzufluss, aus der unternehmerischen Tätigkeit.

Erfassung von Betriebsein- und Ausgaben (je nach Zufluss) und Gegenüberstellung derselben.

Eine Gewinnermittlungsart nach dem Zufluss/Abfluss Prinzip.

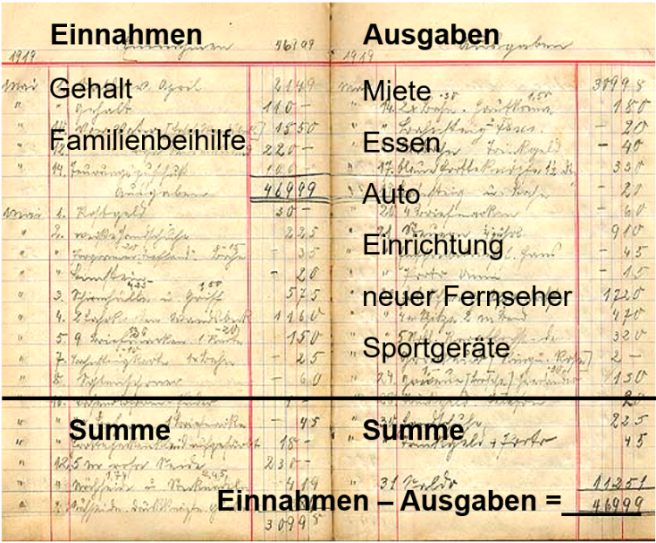

Einnahmen- /Ausgabenrechnung – am Beispiel eines privaten Haushalts:

– Ich stelle Einnahmen den Ausgaben gegenüber.

– Was am Jahresende übrigbleibt, ist meine Ersparnis.

– Beim Betrieb funktioniert es genauso! -> Gewinn! Aber nur die Ausgaben, die damit zu tun haben!

Grundsystem der Einnahmen- /Ausgangsrechnung:

Das Verfahren

Grundsätze

-> alles was bei der doppelten Buchführung in der GuV landet, wird bei der EA-Rechnung erfasst (sofern Geld fließt!)

-> Die Verfügungsmacht entspricht dem Geldfluss!

Zufluss von Zahlungsmitteln in den Zahlungsmittelbestand (Kassabestand, Bankguthaben, usw.).

Vermögenszuwachs eines Unternehmens aus der betrieblichen Tätigkeit innerhalb einer bestimmten Periode.

Beschaffung von finanziellen Mitteln (Eigen- oder Fremdkapital), um die Weiterführung des laufenden Geschäfts oder wirtschaftliche Aktivitäten wie z. B. Investitionen zu ermöglichen.

Stellt alle geplanten Einnahmen, Ausgaben, Investitionen und finanzielle Ziele innerhalb einer festgelegten Periode dar.

Ergebnis ist der erwartete Cash Flow.

Kosten die unabhängig von der Produktionsmenge gleichbleiben.

Kosten der Leistungsbereitstellung.

Anspruch auf eine Geld-Leistung, zu der sich ein Schuldner gegenüber einem Gläubiger verpflichtet hat.

Im betrieblichen Bereich aufgrund der Leistungserbringung-Ausgangsrechnung.

Betriebswirtschaftliche und rechtliche Beurteilung, ob ein Unternehmen in der Lage ist, seinen Geschäftsbetrieb langfristig fortzuführen und zahlungsfähig zu bleiben.

Die Fortbestehensprognose ist die in einem Finanzplan durch entsprechende Grundlagen dokumentierte Beurteilung der Zukunft und Zahlungsfähigkeit.

Zusammenhänge:

Überschuldung, Fortbestehensprognose und Zahlungsunfähigkeit

Im Gegensatz zur Eigen- oder Innenfinanzierung stellt Fremdfinanzierung die Zurverfügungstellung von finanziellen Mitteln durch eben Fremde (bspw. Bankkredite, Lieferantenkredite, Rückstellungen) dar.

Ist das Kapital, das Fremde zur Verfügung stellen – Schulden.

Bezieht sich aus betriebswirtschaftlicher Sicht auf Laufzeiten, Kündigungsfristen oder Fälligkeiten.

Gemäß UGB heißt kurzfristig bis zu einem Jahr.

Für Zweck der Ermittlung des Zeitpunktes der Zahlungsunfähigkeit ist die Frist drei bzw. fünf Monate (OGH vom 19.1.2011, 3Ob99/10w).

Stellt eine Gegenüberstellung der Aufwendungen und Erträge (Staffelform) eines Jahres dar.

Das Resultat ist der Erfolg. Dieser ist entweder ein Gewinn (Erträge sind größer als Aufwendungen) oder ein Verlust (Aufwendungen überwiegen).

Das Informationssystem GuV (Rechnungswesen):

Ist die Finanzierung aus dem Betrieb heraus -> Innenfinanzierung.

Bestandsaufnahme der Vermögensgegenstände.

Mengenmäßig, dann wertmäßig.

Oft gemeint ist die Inventur des Vorratsvermögens, also des Warenlagers.

Formaler Abschluss der Buchhaltung eines Jahres, zu einem bestimmten Stichtag.

Er besteht aus Bilanz, GuV und ggf. Anhang und Lagebericht.

Der Jahresabschluss ist die Gegenüberstellung von Vermögen und Eigenkapital, und Schulden und Aufwand und Ertrag.

Verprobung, Abstimmung und Bewertung sind durchzuführen.

Bis wann muss der Jahresabschluss erstellt werden?

GMBH, AG

Personengesellschaft, Einzelgesellschaft

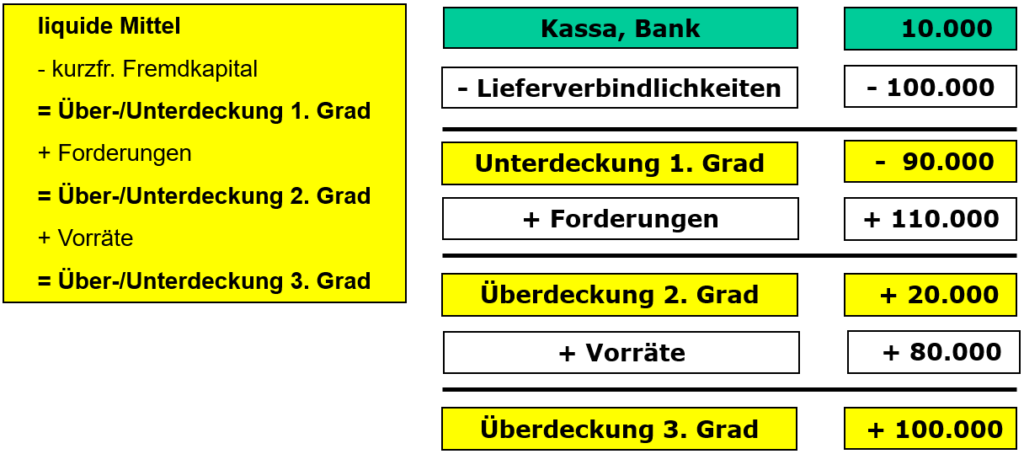

Negativer Saldo aus kurzfristig liquidierbarem Vermögen und kurzfristig fälligen Schulden.

Formel:

| kurzfristiges Vermögen | |

| – | kurzfristige Schulden |

| = | kurzfristige Effektivverschuldung |

Schulden, die in einem kurzen Zeitraum zur Zahlung fällig werden.

Setzen sich zusammen aus:

+ Sonstige Rückstellungen

+ Verbindlichkeiten Lieferanten

+ Sonstige Verbindlichkeiten

(auch kurzfristig fällige Bankkredite)

Achtung – Ausweis nach UGB nur in Teilen fristigkeitsbezogen.

Setzt sich zusammen aus:

+ Kassa, Bankguthaben

+ Forderungen aus Lieferung und Leistung (LuL)

+ Sonstige Forderungen

+ Vorräte

Achtung – Fristigkeiten je nach Branche beurteilen

Fähigkeit eines Unternehmens, fällige Zahlungen zu leisten.

Essentiell um finanzielle Engpässe zu vermeiden und die Zahlungsfähigkeit sicherzustellen.

Die Liquidität kann auch in einer sogenannten Liquiditätsstaffel dargestellt werden:

Liquidität dritten Grades (Working Capital, Effektivverschuldung)

Gibt Auskunft über die Liquidität eines Unternehmens. Verhältnis der flüssigen Mittel gegenüber den kurzfristigen Verbindlichkeiten.

Zuordnung der Werte lt. Bilanz nach Kriterien der Fristigkeit von Mitteln und der Fristigkeit der Verpflichtung der Tilgung von Verbindlichkeiten.

Die Passivseite der Bilanz.

Zeigt die Finanzierung der Vermögenswerte (Aktivseite) durch Eigen- und Fremdkapital.

Wird auf Grundlage von geplanten oder erwarteten Geschäftsentwicklungen erstellt. Zeigt die voraussichtliche Vermögens-, Finanz- und Ertragslage eines Unternehmens zu einem zukünftigen Zeitpunkt.

Verbindlichkeiten, Verluste oder Aufwendungen, die in ihrer Höhe und ihrem Eintreten, sowie ihrer Fälligkeit und Wahrscheinlichkeit ungewiss sind.

Werden zum Fremdkapital gezählt.

Durch das Nominalwertprinzip (Anschaffungskostenprinzip) sind nach unserem Bilanzrecht beispielsweise im Grundvermögen oft stille Reserven festzustellen (Anschaffungskosten vor 30 Jahren – Wert gestiegen?).

Diese stillen Reserven werden nicht ausgewiesen.

Eine rechnerische Berücksichtigung führt allenfalls zu einem positiven Eigenkapital.

Etwas anderes wäre der Liquiditätsbeitrag – Bei Grundstücken eher langfristig.

Negatives Eigenkapital des Unternehmens. Das heißt, die Schulden übersteigen die Summe der vorhandenen Vermögenswerte.

Achtung – zweistufige Überschuldungsprüfung

Berücksichtigung der stillen Reserven in einem zweiten Schritt, wenn danach positiv – dann keine Überschuldung.

Die Überschuldung hat keine Legaldefinition, nach ständiger Rechtsprechung (insb. Grundsatzentscheidung des OGH vom 3.12.1986)

besteht eine Überschuldung, wenn

Grundsätzliches: Zahlungsunfähigkeit und Überschuldung

Vermögensgegenstände die sich nur für kurze Zeit im Unternehmen befinden (Vorräte, Forderungen, Wertpapiere, Kassa).

Betrag, den sich ein Unternehmer für seine eigene Arbeitsleistung im Unternehmen zurechnet oder auszahlt.

Wird als kalkulatorische Größe und nicht als Lohn im Sinne eines festgelegten Angestelltengehalts betrachtet.

Beispielsweise wichtig für Kostenrechnung.

Kosten, die von der produzierten Menge abhängen.

Offene finanzielle Beträge (Schulden) des Unternehmens gegenüber Lieferanten oder sonstigen Gläubigern. Können auch offene Steuerzahlungen sein (sonstige Verbindlichkeiten).

Kurzfristiges Vermögen abzüglich der kurzfristigen Schulden.

Stellt die Liquidität des Unternehmens, zu einem Stichtag, dar.

Die Fähigkeit mit Mitteln gleicher (kurzer) Fristigkeit – Verpflichtungen kurzer Fälligkeit zu bedienen.

Eine ausreichende Liquidität ist essenziell um kurzfristige Schulden oder anstehende Betriebsausgaben zu decken.

Das Umlaufvermögen lt Bilanz ist oft unzureichend für eine Working Capital Betrachtung, weil keine Unterscheidung in fällige Forderungen bzw. Verbindlichkeiten zum Stichtag und in jene, die kurzfristig (bspw. innerhalb von 3 Monaten) fällig werden, besteht.

Aus dem Jahresabschluss ist es also nicht immer möglich kurzfristiges Umlaufvermögen herauszulesen.

In der Regel findet hier eine Abgrenzung für 1 Jahr statt, was jedoch für die Feststellung des Zeitpunktes der Zahlungsunfähigkeit oft zu weit gegriffen ist.

Daher: Liquiditätsbilanz und Zuordnung kurzfristig (3 Monate bzw. 5 Monate) und den kurzfristigen Bereich des Working Capitals berechnen.

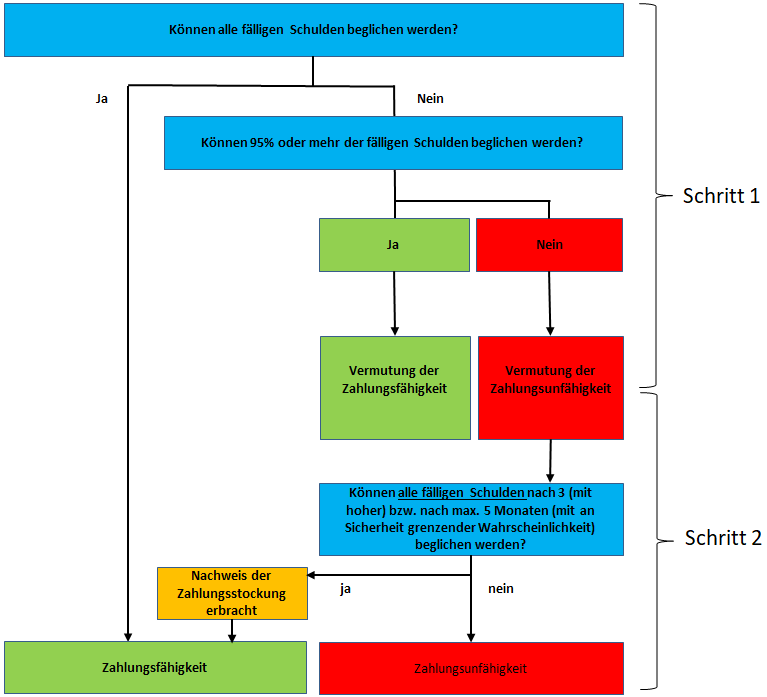

Liegt vor, wenn mehr als 5% aller fälligen Schulden nicht beglichen werden können und die notwendigen Mittel nicht alsbald (innerhalb von 3 Monaten) beschafft werden können.

Für eine Ausnahme der Dreimonatsfrist (Verlängerung auf 5 Monate), bedarf es der Beweispflicht samt besonderer Begründung (OGH vom 19.1.2011, 3Ob99/10w).

Zusammenhänge:

Überschuldung, Fortbestehensprognose und Zahlungsunfähigkeit

Wann ist ein Schuldner (nicht mehr) in der Lage, seinen Zahlungsverpflichtungen zeitgerecht nachzukommen?

Judikatur zum Unterhalt ist oft kasuistisch und fallbezogen, der Überblick nicht immer leicht.

insbesondere §146 StGB, §153 StGB, §156 StGB, §159 StGB, §163a und §163b StGB.

Im betrieblichen Bereich entspricht der Verdienstentgang dem verlorenen Deckungsbeitrag.

Privatgutachten als wesentliche Hilfe um zum Recht zu kommen.

Schätzmethoden im Abgabenverfahren haben oft nicht den für Strafverfahren notwendigen Sicherheitsgrad.

Auch hochkomplexe Rechenmethoden helfen nicht bei unplausiblen Daten, Annahmen und Prognosen.

Wenn klar ist, dass das Unternehmen eingestellt wird, ist nur der Liquidationswert zu berechnen.

SLT Gutachten GmbH

Wirtschaftsprüfungs- und Steuerberatungsgesellschaft

Thaliastraße 85

1160 Wien

Telefon: +43 (1) 493 13 99

Fax: +43 (1) 493 13 99 – 38

Email: office@slt-gutachten.at

kontakt | suche | mobile version | sitemap | impressum - datenschutz - haftung

Diese Seite ausdrucken

Diese Seite ausdrucken